Z raportu międzynarodowej firmy doradczej Cushman & Wakefield European Shopping Centre Development wynika, że głównym czynnikiem rozwoju rynku centrów handlowych w Europie w najbliższych dwóch latach będą rozbudowy istniejących obiektów.

Właściciele galerii handlowych coraz częściej koncentrują się na zwiększaniu odwiedzalności wykorzystując w tym celu rozwiązania technologiczne, dane, eventy i odpowiedni skład najemców oraz poszerzając ofertę gastronomiczno-rozrywkową. W oparciu o dostępne dane mogą lepiej dotrzeć do konsumentów, których profil jest zgodny ze składem najemców centrum handlowego, i mogą tym samym skłonić ich do większych wydatków.

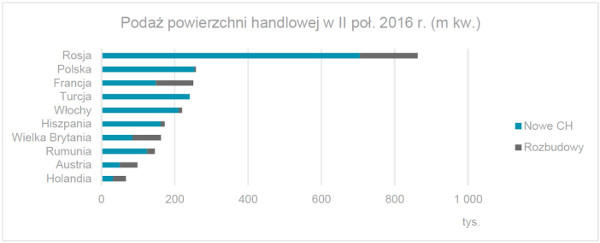

Z raportu wynika, że na początku bieżącego roku łączne zasoby powierzchni handlowej w Europie wynosiły 159,4 mln m², z czego 108,6 mln m² przypadało na Europę Zachodnią i 50,8 mln m² na Europę Środkowo-Wschodnią. Oznacza to, że w ubiegłym roku europejski rynek centrów handlowych powiększył się o 4,5 mln m². Podaż rosła najszybciej w Rosji, gdzie – pomimo zaniechania realizacji kilku projektów – w drugiej połowie 2016 r. oddano do użytku więcej powierzchni handlowej (863 tys. m²) niż w Polsce, Francji i Turcji razem wziętych (748 tys. m²), czyli trzech kolejnych rynkach o największej aktywności deweloperskiej.

Łączna podaż nowej powierzchni handlowej w najbliższych dwóch latach może wynieść 6,8 mln m². Od początku kryzysu finansowego z 2008 r. w Europie Zachodniej powstawało mniej powierzchni handlowej niż w Europie Środkowo-Wschodniej – trend ten utrzyma się również w bieżącym roku. Jednak według prognoz firmy Cushman & Wakefield w 2018 r. Europa Zachodnia będzie ponownie najszybciej rozwijającym się regionem Starego Kontynentu.

Europa Zachodnia

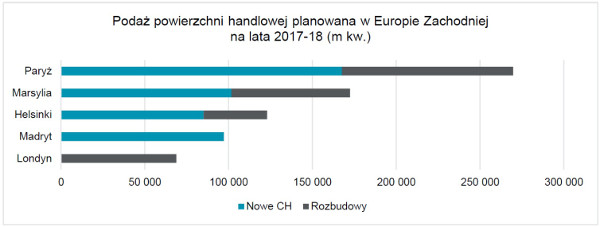

W 2016 r. Francja była najbardziej dynamicznie rozwijającym się rynkiem centrów handlowych w Europie Zachodniej. Kraj ten jest także liderem pod względem wolumenu powierzchni w przygotowaniu – w latach 2017–18 powstanie we Francji ponad 931 tys. m², z czego ok. 56% w największych miastach: Paryżu, Marsylii, Lille i Lyonie.

W Wielkiej Brytanii Brexit, rosnąca inflacja, znikomy wzrost płac i stosunkowo wysoki wskaźnik zadłużenia gospodarstw domowych będą negatywnie wpływać na optymizm konsumentów i wyniki sprzedaży detalicznej w krótkiej perspektywie. Jednak w najbliższych dwóch latach na rynek brytyjski trafi znaczna ilość nowej powierzchni: łącznie 438 tys. m² – głównie w ramach rozpoczętych już inwestycji deweloperskich. Pod względem wolumenu powierzchni w przygotowaniu Wielka Brytania zajmuje drugie miejsce za Francją. Natomiast po roku 2018 rozwój rynku centrów handlowych na Wyspach Brytyjskich będą wspierać władze lokalne, które podejmują działania proaktywne i umożliwiają budowę nowych galerii handlowych, w tym zakup nieruchomości.

W pierwszej piątce najszybciej rozwijających się miast Europy Zachodniej znalazły się: Paryż, Marsylia, Helsinki, Madryt i Londyn. Z kolei na rynku inwestycyjnym centrów handlowych w Europie Zachodniej odnotowano znaczny spadek aktywności inwestorów, którzy w pierwszej połowie 2016 r. zawarli transakcje o wartości zaledwie 9,3 mld euro, czyli o 40% mniej rok do roku. W drugim półroczu wolumen obrotów wzrósł do 11,1 mld euro, ale był niższy o 8,9% w porównaniu z tym samym okresem rok wcześniej. W całym 2016 r. łączna wartość transakcji inwestycyjnych na rynku centrów handlowych Europy Zachodniej wyniosła 20,4 mld euro.

Europa Środkowo-Wschodnia

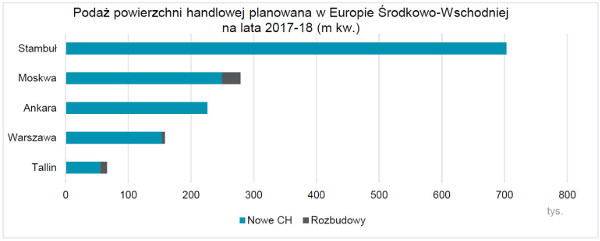

W latach 2017–18 najwięcej nowej powierzchni w centrach handlowych może powstać w Turcji – aż 1,55 mln m² – pomimo prognozowanego wzrostu liczby projektów, których realizacja zostanie wstrzymana ze względu na zagrożenia geopolityczne i ekonomiczne. Na drugim miejscu w Europie Środkowo-Wschodniej pod względem wolumenu powierzchni handlowej w przygotowaniu znajduje się Rosja, w której planowana podaż może wynieść 1,46 mln m². Największe realizowane obiekty to m.in. moskiewskie centrum handlowe Vegas III o powierzchni 120 tys. m² i rozbudowa centrum handlowego Evropa w Kursku (107 tys. m²).

W Polsce deweloperzy planują dostarczyć na rynek 546 tys. m² nowej powierzchni handlowej w najbliższych dwóch latach, co stanowi trzeci wynik w skali Europy Środkowo-Wschodniej. Wśród dużych centrów handlowych pozostających w budowie na uwagę zasługują Galeria Północna (64 tys. m²) w Warszawie, Wroclavia (64 tys. m²) we Wrocławiu, Forum Gdańsk (62 tys. m²) i Serenada (42 tys. m²) w Krakowie.

Magdalena Sadal, Starszy konsultant w dziale Doradztwa i Badań Rynkowych, Cushman & Wakefield, powiedziała: W drugiej połowie 2016 roku Polska utrzymała pozycję jednego z liderów rozwoju sektora centrów handlowych w Europie, plasując się na 2. miejscu pod względem ilości dostarczonej nowej powierzchni w galeriach handlowych. Ostatnio nowe galerie powstały m.in. w Poznaniu, Gdańsku oraz mniejszych ośrodkach, jak Legionowo, Mysłowice czy Mielec. Centra handlowe znajdujące się obecnie w budowie, m.in. w Warszawie, Krakowie, Gdańsku, Katowicach, jak i w mniejszych miastach utrzymają tempo rozwoju tego formatu handlowego. Warto zaznaczyć, że planowane otwarcie Galerii Północnej w Warszawie w drugiej połowie tego roku będzie pierwszym od dekady otwarciem dużej galerii handlowej na warszawskim rynku. Silne fundamenty gospodarki, w tym m.in. dynamicznie rosnąca sprzedaż detaliczna, ale również zmieniające się zwyczaje zakupowe Polaków, sprzyjają dalszemu rozwojowi rynku centrów handlowych, zarówno w aspekcie ilości nowo dostarczanej powierzchni, jak i coraz bardziej widocznych zmian jakościowych istniejących już obiektów.

Z kolei Czechy mogą liczyć na 57 tys. nowej powierzchni handlowej w latach 2017–18, z czego prawie 80% powstanie w ramach rozbudowywanych obiektów.

W 2016 roku wartość transakcji inwestycyjnych na rynku centrów handlowych w Europie Środkowo-Wschodniej wyniosła 3,8 mld euro, czyli zmniejszyła się w ujęciu rocznym o ponad 30%. Największą aktywność inwestorów w drugim półroczu odnotowano w Polsce, na którą przypadło ponad 46% łącznego wolumenu obrotów. W tym samym okresie w Rosji zawarto sześć transakcji o wartości zaledwie 134 mln euro, natomiast w Turcji nie sfinalizowano żadnej transakcji na rynku centrów handlowych.

Silvia Jodlowski, autorka raportu i analityk w dziale badań w regionie EMEA, Cushman & Wakefield, powiedziała: Aktywność deweloperska w Europie będzie koncentrowała się wokół lokalizacji, które charakteryzują się niskim wskaźnikiem nasycenia centrami handlowymi, wysokimi wydatkami na konsumpcję i niewielkim ryzykiem. Dotyczy to także lokalizacji, w których istniejące obiekty wymagają modernizacji lub przebudowy. W Europie Zachodniej duży potencjał mają Londyn i Edynburg, gdzie głównym czynnikiem rozwoju rynku będą rozbudowy i przebudowy istniejących centrów handlowych. Kolonia, Hamburg i Lyon także oferują deweloperom atrakcyjne możliwości. Natomiast w Europie Środkowo-Wschodniej w wyniku dużej aktywności deweloperskiej w ostatnich dziesięciu latach znacząco wzrósł wskaźnik nasycenia powierzchnią handlową w wielu stolicach tej części kontynentu. Do wyjątków należą Praga, Bukareszt i Budapeszt, gdzie wskaźnik ten utrzymuje się poniżej średniej dla miast tego regionu. Jednak deweloperzy coraz częściej poszukują możliwości inwestycyjnych także w szybko rozwijających się miastach regionalnych, takich jak Kraków i Wrocław. Pomimo ryzyka ekonomicznego i geopolitycznego wysoka dynamika aktywności deweloperskiej może się utrzymać również w największych miastach Turcji, tj. w Ankarze i Stambule.