64,8 tys. mieszkań sprzedanych i 65,7 tys. mieszkań wprowadzonych to wynik, z jakim 2018 rok zamknęli deweloperzy działający w 6 największych polskich miastach. Choć rok do roku liczba zawartych umów spadła o 11%, to ich łączna wartość była zaledwie o 4% niższa. Był to drugi najlepszy rok w historii branży – podaje raport „Rynek mieszkaniowy w Polsce – IV kwartał 2018 r.” opublikowanym przez REAS | JLL Residential Advisory.

Bliska historycznego rekordu1 liczba wprowadzeń, po trzech kwartałach wyraźnych spadków i finisz sprzedaży w doskonałym stylu to zamknięcie roku, jakiego nie mogli się spodziewać nawet sami zainteresowani. 19,3 tys. mieszkań wprowadzonych w IV kwartale 2018 r. (+25% k/k) pozwoliło deweloperom działającym na 6 największych polskich rynkach powiększyć i uatrakcyjnić ofertę, co zaowocowało blisko 16% k/k wzrostem liczby transakcji (16,5 tys. na 6 rynkach). W rezultacie, w całym roku deweloperzy działający w Warszawie, Krakowie, Wrocławiu, Trójmieście, Poznaniu i Łodzi sprzedali 64,8 tys. mieszkań, osiągając drugi w historii tego sektora wynik.

W Warszawie deweloperzy od października do grudnia wprowadzili do oferty blisko 9 tys. nowych lokali – o 66% więcej niż przed kwartałem i o 37% więcej niż przed rokiem. Nie pozwoliło im to jednak pobić wyśrubowanego rocznego wyniku z 2017 r. W ujęciu rocznym zwycięzcą pod względem skali wzrostu liczby wprowadzeń został Poznań, gdzie na rynek trafiło 6,4 tys. mieszkań – o 66% więcej niż w 2017 r.

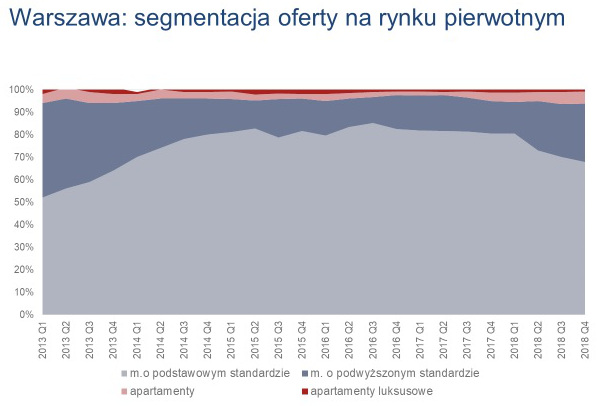

Zwiększona podaż nie zahamowała jednak dalszego wzrostu cen, które osiągnęły poziom z lat 2007–2008. Złożyły się na to przede wszystkim: ograniczona dostępność terenów inwestycyjnych i wzrost ich cen, problemy z zakontraktowaniem wykonawstwa wynikające z ograniczonej podaży siły roboczej i skokowego wzrostu kosztów materiałów budowlanych, ustanie wpływu MdM hamującego wzrost cen w najniższych segmentach rynku i wreszcie zmiana struktury oferty, w której pojawiło się istotnie więcej mieszkań z segmentu o podwyższonym standardzie i apartamentowego.

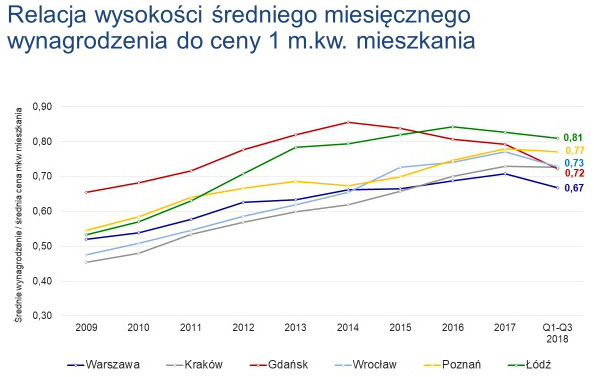

Uśredniony dla 6 rynków roczny wzrost cen wyniósł 11%, a w poszczególnych miastach były one nawet większe. W Warszawie średnia cena 1 m² mieszkania pozostającego w ofercie na koniec grudnia 2018 r. była aż o 13,3% wyższa niż przed rokiem. Dwucyfrowe wzrosty zanotowano także w Krakowie (+12,6%), Wrocławiu (+11,9%) i Trójmieście (+11%).

– Wprawdzie dynamika wzrostu cen osłabła, bo stabilizuje się powoli sytuacja na rynku budowlanym, ale nie dotarliśmy jeszcze do punktu zwrotnego. Nie stanie się to dopóty, dopóki podaż nie zacznie przeważać nad popytem, a relacja cen do wynagrodzeń nie pogorszy się jeszcze wyraźniej. Kluczowe znaczenie dla wielkości popytu będą miały także wyższe stopy procentowe – komentuje Kazimierz Kirejczyk, wiceprezes zarządu JLL.

Przy tym na rynku wciąż nie brakuje chętnych na zakup własnego mieszkania. Popyt został podtrzymany dzięki wyraźnemu wzrostowi skali kredytowania hipotecznego. Roczny wolumen transakcji odnotowany na 6 rynkach, dla których REAS | JLL Residential Advisory realizuje cykliczny monitoring, był zaledwie o 11% niższy niż ten w 2017 r. Warto też zauważyć, że dla pozostających dotychczas w końcówce stawki Poznania i Łodzi był to sprzedażowo najlepszy w historii rok.

– Mniejszy wybór, przy skokowo rosnących cenach musiał skutkować ostudzeniem zapału części nabywców. Nie oznacza to jednak, że popyt zniknął z rynku. Dla określonych grup zakup stał się faktycznie niemożliwy – bez wsparcia MdM-u ci najmniej zamożni nie są w stanie spełnić warunków uzyskania zdolności kredytowej. Z kolei kupujący mieszkania inwestycyjnie postanowili zaczekać z decyzją o kolejnej inwestycji lub zaczęli szukać okazji na rynkach, na których relacja czynszów do cen mieszkań była wciąż korzystna. Tak rozkręcił się wreszcie rynek w Łodzi czy w Katowicach – komentuje Katarzyna Kuniewicz, dyrektor Działu Badań Rynku Mieszkaniowego REAS | JLL Residential Advisory.

Zdaniem ekspertki w najbliższych miesiącach i latach najważniejszą oraz najbardziej stabilną grupą nabywców na rynku pierwotnym będzie już duża i wciąż rosnąca grupa dość zamożnych nabywców, decydujących się na zakup ze względu na chęć poprawy warunków mieszkaniowych lub długoterminowego ulokowania pieniędzy. To z myślą o tej grupie deweloperzy przygotowali w ostatnim roku znaczną część swojej oferty. Choć w 2019 r. należy się spodziewać nieznacznego pogorszenia rezultatów sprzedażowych, to dopóki stopy procentowe będą utrzymywać się na niskim poziomie, a na rynku nie pojawią się alternatywne możliwości inwestowania, można przewidywać stabilne zainteresowanie nabywaniem mieszkań nie tylko za kredyt, ale także za gotówkę zarówno na własne potrzeby, jak i pod wynajem.

1Rekord wynoszący 19,8 tys. nowych wprowadzeń w kwartale padł w IV kw. 2007 r.

Czytaj też: Koniunktura sprzyja deweloperom mieszkaniowym